Estás en

Clasificación económica de los ingresos

La clasificación económica del presupuesto de ingresos agrupa los ingresos en función de su origen, diferenciando entre ingresos derivados de operaciones corrientes, de operaciones de capital y de operaciones financieras.

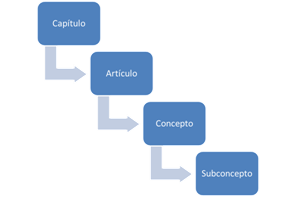

La clasificación económica se divide en tres niveles, el primero es el capítulo, el segundo el artículo y el tercero el concepto –y, además, cada concepto podrá dividirse en subconceptos-. El grado de desagregación en la información varía entre unas Entidades locales u otras, pero todas ellas deben dar la información, como mínimo, a nivel de artículo.

De acuerdo con lo señalado, la estructura económica se desarrolla de acuerdo con el siguiente esquema:

En la clasificación económica se distinguen las operaciones no financieras (capítulos de gasto 1 a 7) de las financieras (capítulos de gasto 8 y 9), subdividiéndose las primeras en operaciones corrientes (capítulos de gasto 1 a 5) y de capital (capítulos 6 y 7).

En los tres primeros capítulos se recogen los ingresos de naturaleza tributaria o análoga; en el capítulo 4 los ingresos por transferencias corrientes y subvenciones destinadas a financiar gastos corrientes; y en el capítulo 5 los ingresos derivados de la explotación del patrimonio de la entidad, como rendimiento de depósitos, dividendos, alquileres u otras rentas de bienes inmuebles.

Los capítulos 6 y 7 recogen, entre otros, los ingresos procedentes de ventas de inmuebles y de otro inmovilizado, así como las transferencias y subvenciones reconocidas a favor de la Entidad local para financiar gastos para inversiones.

Las operaciones financieras reflejan las transacciones correspondientes a operaciones financieras, tanto a corto plazo (inferior a un año) como a largo plazo (superior a un año), y se desarrollan en los capítulos 8 y 9.

El detalle de esta clasificación se puede consultar en la Orden del Ministerio de Economía y Hacienda 3565/2008, de 3 de diciembre, por la que se aprueba la estructura de los presupuestos de las Entidades locales.

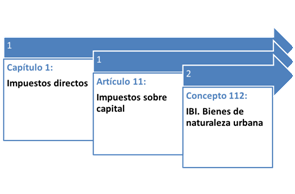

En dicha Orden se define, por ejemplo, el Concepto 112. Impuesto sobre bienes inmuebles. Bienes inmuebles de naturaleza rústica, que pertenece al capítulo de impuestos directos y al artículo de impuestos sobre el capital.

El código ofrece la siguiente información:

Información general

Observatorio de rendición

Acceda al Observatorio y conozca la evolución de los indicadores de rendición.