Estás en

¿Cómo se clasifica el presupuesto de gastos?

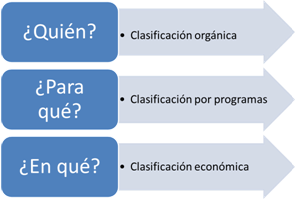

El estado de gastos ordena los créditos de acuerdo con tres clasificaciones diferentes:

- Orgánica, que informa sobre quien realiza el gasto.

- Por programas, que informa sobre la finalidad del gasto, es decir, a qué se destina lo que se gasta.

- Económica, que informa sobre la naturaleza económica del gasto, es decir, en qué se gasta.

El Estado de gastos del presupuesto incluirá, con la debida especificación, los créditos necesarios para atender el cumplimiento de las obligaciones.

El TRLHRL establece que el Ministerio de Hacienda es el encargado de establecer, con carácter general, la estructura de los presupuestos de las Entidades locales, teniendo en cuenta la naturaleza económica de los ingresos y de los gastos y las finalidades u objetivos que con estos últimos se propongan conseguir.

De acuerdo con lo señalado, la Orden EHA/3565/2008, de 3 diciembre, que regula la clasificación de los presupuestos de las Entidades locales, establece la estructura de los presupuestos de las Entidades locales.

La Orden Ministerial no regula el detalle de la clasificación orgánica por ser opcional para las Entidades locales.

La combinación de la clasificación por programas y económica y, la orgánica si existe, forman lo que se denomina partida presupuestaria, que tiene la siguiente estructura:

Información general

Observatorio de rendición

Acceda al Observatorio y conozca la evolución de los indicadores de rendición.