Estás en

El Remanente de tesorería

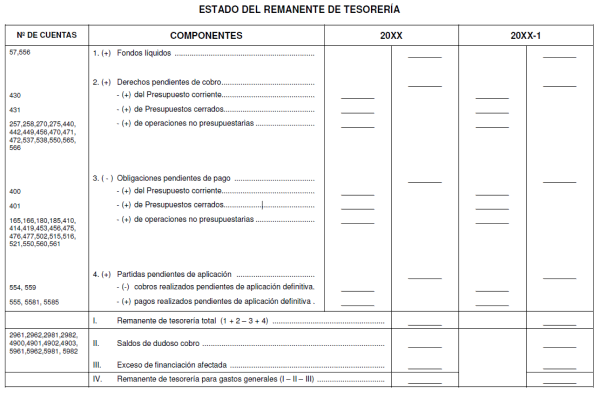

El Remanente de tesorería refleja la situación de liquidez de la entidad al cierre del ejercicio, que se encuentra disponible para financiar gastos, resultando un indicador muy importante para valorar la solvencia financiera a corto plazo de la Entidad local. El Remanente de tesorería se obtiene como suma de los fondos líquidos más los derechos pendientes de cobro, deduciendo las obligaciones pendientes de pago y agregando las partidas pendientes de aplicación. En síntesis, es el indicador que presenta la situación financiera de la entidad si, a 31 de diciembre, tuviese que pagar todas sus deudas con sus recursos a corto plazo.

Cuando el Remanente de tesorería presenta valores negativos, nos indica que la Entidad local tendrá que obtener mayores recursos futuros para atender el exceso de gastos, es decir, la entidad es incapaz de afrontar sus deudas al finalizar el ejercicio. Esta insolvencia a corto plazo surge porque a lo largo del ejercicio ha habido más gastos que ingresos, sin que los recursos líquidos sean suficientes.

Por eso, la legislación persigue corregir rápidamente la situación. La solvencia financiera a largo plazo de una Entidad local estará en dificultades si el Remanente de tesorería ofrece saldos anuales negativos de modo recurrente.

El Remanente de tesorería constituye una variable esencial para conocer la situación financiera de una administración pública a corto plazo.

El Remanente de tesorería disponible para la financiación de gastos generales (Remanente de tesorería para Gastos Generales) es el resultado de deducir al remanente de tesorería los saldos de dudoso cobro y el exceso de financiación afectada (suma de las desviaciones con financiaciones afectadas, positivas y acumuladas a fin de ejercicio).

Los saldos de dudos cobro corresponden a aquellos derechos reconocidos que figuran contabilizados y que, previsiblemente, no darán lugar a su cobro.

Las desviaciones de financiación afectada representan la diferencia que ha existido en el ejercicio entre los derechos reconocidos por ingresos que están vinculados (afectados) a un determinado proyecto de gasto y las obligaciones reconocidas del mismo, cuyo ritmo de ejecución no ha resultado homogéneo (por ejemplo, una obra financiada con una subvención, que se ha ido ejecutando a lo largo del año, pero aún no se ha recibido la financiación de la misma).

El Remanente de tesorería para Gastos Generales puede estar distorsionado por alguno de los siguientes motivos:

- Incorrecta estimación de los saldos de dudoso cobro.

- Existencia de derechos pendientes de cobro que no se han dado de baja y se conoce con total seguridad su condición de incobrables.

- Falta de la inclusión de gastos de financiación afectada positivos y acumulados a fin de ejercicio.

- Existencia de pagos pendientes de aplicación.

- Existencia de obligaciones vencidas y exigibles no imputadas al presupuesto.

Cuando el Remanente de tesorería es positivo, con carácter general debe destinarse a reducir la deuda acumulada. Así, el destino del superávit será la reducción del endeudamiento neto de la entidad, la eventual realización de inversiones financieramente sostenibles o, en su caso, la realización de gastos en el ejercicio siguiente, siempre teniendo en cuenta el necesario cumplimiento del límite de la Regla de Gasto (no se pueden realizar gastos por encima de una tasa de crecimiento de los mismos, fijada según Acuerdo del Consejo de Ministros) .

Si el Remanente de tesorería es negativo, la legislación vigente es tajante al respecto. De acuerdo con lo establecido en el artículo 193 del TRLRHL, el Pleno de la Corporación deberá proceder a reducir el gasto del nuevo presupuesto por cuantía igual al déficit producido en la primera sesión que celebre. Esta reducción puede ser revocada por acuerdo plenario, a propuesta del Presidente y previo informe de la Intervención, cuando el desarrollo normal del presupuesto lo permita.

Si la reducción del gasto no fuera posible, se podría realizar una operación de crédito por dicho importe bajo determinadas condiciones, para lo cual es necesaria la elaboración de un plan de saneamiento financiero. La falta de cumplimiento de las actuaciones anteriores obliga a la entidad a aprobar el presupuesto del ejercicio siguiente con un superávit de cuantía no inferior a la del mencionado déficit.

Información general

Consulta de Entidades y cumplimiento de sus obligaciones anuales

Observatorio de rendición

Acceda al Observatorio y conozca la evolución de los indicadores de rendición.