Estás en

Clasificación económica del gasto

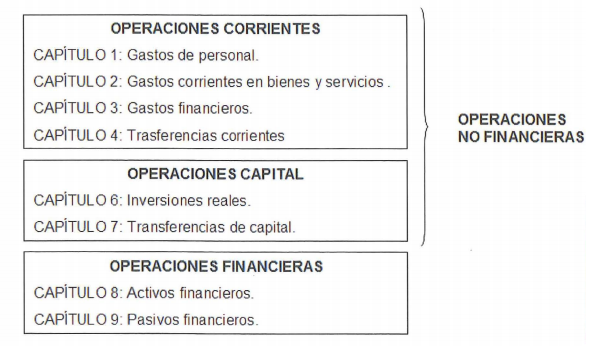

La clasificación económica del presupuesto de gastos informa sobre cómo se gasta, para ello los créditos del presupuesto de gastos se ordenan según su naturaleza económica, distinguiendo entre los créditos destinados a operaciones corrientes, (como los gastos de personal y corrientes en bienes y servicios, necesarios para el funcionamiento de los servicios públicos, así como los gastos financieros y los de transferencias corrientes); los créditos destinados a operaciones de capital (como los gastos en inversiones reales y transferencias de capital); y los créditos destinados a operaciones de carácter financiero (como la obtención y la amortización de los préstamos que han recibido las Entidades locales).

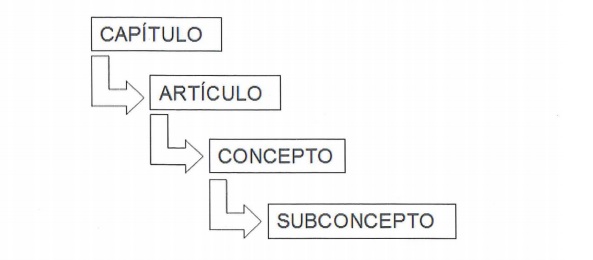

La clasificación económica se divide en tres niveles, el primero es el capítulo, el segundo el artículo y el tercero el concepto –y, además, cada concepto podrá dividirse en subconceptos-. El grado de desagregación de la información varía entre unas Entidades locales u otras, pero todas ellas deben dar la información presupuestaria, como mínimo, a nivel de concepto.

De acuerdo con lo señalado, la estructura económica se desarrolla de acuerdo con el siguiente esquema:

En la clasificación económica se distinguen las operaciones no financieras (capítulos de gasto 1 a 7) de las financieras (capítulos de gasto 8 y 9), subdividiéndose las primeras en operaciones corrientes (capítulos de gasto 1 a 4) y de capital (capítulos 6 y 7).

Las operaciones no financieras incluyen, por tanto, las operaciones corrientes y las de capital.

Los gastos por operaciones corrientes son los gastos de funcionamiento de los servicios (personal y gastos en bienes corrientes y servicios), los gastos financieros (intereses) y las transferencias corrientes, recogidos en los capítulos 1 a 4.

Las operaciones de capital describen los gastos en inversiones reales y en transferencias destinadas a financiar operaciones de capital y se recogen en los capítulos 6 y 7.

Las operaciones financieras reflejan las transacciones correspondientes a operaciones financieras, tanto a corto plazo (inferior a un año) como a largo plazo (superior a un año), y se recogen en los capítulos 8 y 9.

Cada entidad podrá decidir el nivel de desagregación que estime conveniente, teniendo en cuenta que el Texto Refundido de la Ley Reguladora de las Haciendas locales señala que, como mínimo, la clasificación económica se elaborará a nivel de concepto.

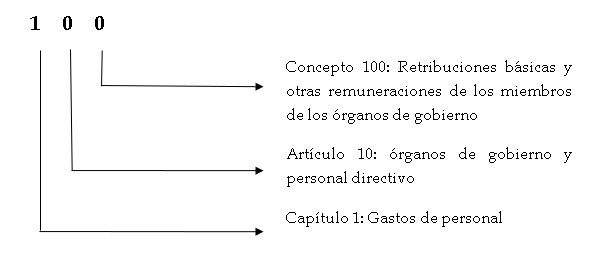

En la Orden que aprueba la estructura de los presupuestos de las Entidades locales se define, por ejemplo, el Concepto 100. Retribuciones básicas y otras remuneraciones de los miembros de los órganos de gobierno, que pertenece al capítulo de gastos de personal y al artículo relativo a los órganos de gobierno y personal directivo.

El código ofrece la siguiente información:

La información correspondiente a esta partida presupuestaria sería el crédito que se ha dotado en los presupuestos para las retribuciones básicas y otras remuneraciones de los miembros de los órganos de gobierno correspondiente al grupo de programas seguridad y orden público.

El detalle de esta clasificación se puede consultar en la Orden del Ministerio de Economía y Hacienda 3565/2008, de 3 de diciembre, por la que se aprueba la estructura de los presupuestos de las Entidades locales.

Información general

Consulta de Entidades y cumplimiento de sus obligaciones anuales

Observatorio de rendición

Acceda al Observatorio y conozca la evolución de los indicadores de rendición.