Estás en

Estado de liquidación del presupuesto de ingresos

El Estado de liquidación del presupuesto de ingresos informa sobre cómo se ha ejecutado el presupuesto de ingresos de una Entidad local y, por tanto, contiene la información necesaria para conocer cuál ha sido el importe de los recursos que ha obtenido en un año la Entidad local y de dónde proceden esos recursos.

El Estado de liquidación del presupuesto de ingresos es el que informa sobre cómo se ha ejecutado el presupuesto de ingresos.

La ejecución del presupuesto de ingresos se realizará a través de las siguientes fases:

- Reconocimiento de los derechos de cobro.

- Extinción del derecho.

Estas dos fases pueden darse de manera separada, primero surge el derecho de cobro y después se cobra, o bien de manera simultánea.

El reconocimiento de los derechos de cobro es un acto administrativo mediante el cual se cuantifica y se reconoce la existencia de un crédito o derecho de cobro a favor de la entidad.

Existen numerosos ejemplos de reconocimiento de derechos de cobro, como la aprobación por parte de la Entidad local de los padrones del Impuesto de Bienes Inmuebles. En estos padrones se relacionan los vecinos que tienen bienes inmuebles en el municipio y se cuantifica el importe que está obligado ingresar cada uno de ellos, de acuerdo con la normativa aplicable.

Por lo que se refiere a la extinción del derecho a cobrar, con carácter general se produce mediante el cobro de mismo.

Existen, además, otras formas de extinción, ya que la administración puede anular las liquidaciones que previamente había reconocido, puede producirse la insolvencia del deudor o bien la prescripción del derecho.

También, de acuerdo con la normativa aplicable, la entidad puede conceder aplazamientos o fraccionamientos del derecho de cobro. El aplazamiento supone retrasar el vencimiento del cobro y el fraccionamiento supone dividir el vencimiento de un derecho de cobro en varios vencimientos futuros. Estas figuras no suponen la extinción del derecho de cobro, pero pueden implicar que un derecho de cobro que tenía su vencimiento en un ejercicio se retrase a otro u otros posteriores.

Por último, en la gestión de los ingresos hay que destacar la existencia de devoluciones de ingresos, que tienen por objeto devolver a los interesados cantidades que fueron previamente ingresadas.

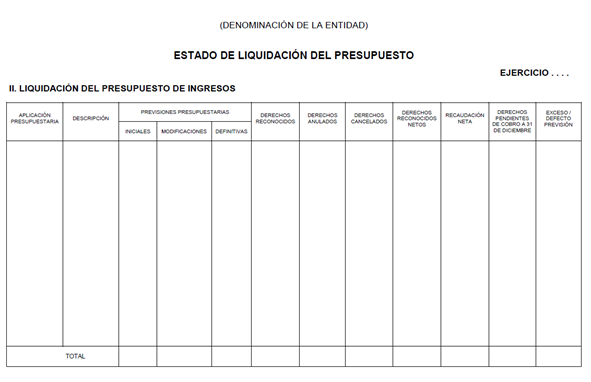

Todas estas operaciones, que forman parte de la gestión del presupuesto de ingresos se ven reflejadas en la liquidación del presupuesto de ingresos, previsto en el Plan General de Contabilidad Pública adaptado a la Administración local Plan General de Contabilidad Pública adaptado a la Administración local, y que debe elaborarse de acuerdo con el siguiente modelo:

Se puede acceder al contenido de las Instrucciones de contabilidad de la Administración local a través de la página web de la Intervención General de la Administración del Estado (IGAE).

El significado de las columnas que forman este estado es el siguiente:

Partida presupuestaria y descripción: Ofrece información sobre el concepto de ingresos presupuestado. La denominación del concepto de ingreso y su codificación responde a los códigos establecidos en la norma que regula la clasificación del presupuesto de ingresos.

Previsiones presupuestarias: Se distingue entre las previsiones iniciales y sus modificaciones, que dan lugar a las previsiones definitivas. Estas previsiones indican los ingresos que se estiman obtener en un año.

Derechos reconocidos: importe de los derechos de cobro que se han originado en el ejercicio.

Derechos anulados: importe de los derechos reconocidos en el ejercicio que han sido anulados, por motivos tales como aplazamientos y fraccionamientos, anulación de liquidaciones o devoluciones de ingresos que se han pagado en ese año.

Derechos cancelados: importe de los derechos reconocidos en el ejercicio que han sido cancelados porque se han cobrado en especie o bien porque el deudor ha resultado insolvente.

Derechos reconocidos netos: importe de los derechos reconocidos minorados por los derechos anulados y los derechos cancelados. Los derechos reconocidos netos indican los recursos o ingresos que se han obtenido en ese ejercicio.

Recaudación neta: Importe de los cobros que se han realizado sobre los derechos reconocidos en el ejercicio, minorados por el importe de las devoluciones de ingresos pagadas en el ejercicio.

Derechos pendientes de cobro a 31 de diciembre: importe de los derechos reconocidos en el ejercicio que no se han cobrado, es decir, es el resultado de restar a los derechos reconocidos netos la recaudación neta.

Exceso/defecto de previsión: Informa sobre la desviación que ha existido en las previsiones de ingresos. Es el resultado de restar a las previsiones definitivas los derechos reconocidos netos. Si la diferencia es positiva, significa que se estimaron más recursos de los que se han obtenido; y, si la diferencia es negativa, significa que se han obtenido más recursos de los previstos.

Información general

Consulta de Entidades y cumplimiento de sus obligaciones anuales

Observatorio de rendición

Acceda al Observatorio y conozca la evolución de los indicadores de rendición.