Estás en

¿Qué es el presupuesto de una Entidad?

El presupuesto es un mandato del Pleno de la Entidad local, e indica al gobierno local cuánto y en qué puede gastar, como máximo, en un ejercicio, así como los ingresos previstos para financiar el gasto. De esta forma, el presupuesto de la entidad se configura como un instrumento de planificación y de gestión para el gobierno de la Entidad local y como un instrumento de control para el Pleno.

En el presupuesto existe un tratamiento diferente de los gastos y de los ingresos, ya que los importes del gasto constituyen un límite máximo en tres aspectos (cuantitativo, cualitativo y temporal), mientras que los ingresos tienen el carácter de estimaciones no limitativas.

Por otra parte, cuando las Entidades locales elaboren su presupuesto, los gastos que, como máximo, se autorizan a realizar en el ejercicio no pueden ser superiores a los ingresos que se prevean obtener en el mismo periodo.

El presupuesto de las Entidades locales se encuentra regulado en el texto refundido de la Ley Reguladora de las Haciendas Locales.

Contenido de los presupuestos:

El presupuesto general de una Entidad local está formado por el presupuesto de la Entidad local y el presupuesto de cada una de sus entidades dependientes, que pueden ser organismos autónomos, entidades públicas empresariales, sociedades mercantiles con control efectivo por parte de la Entidad local, fundaciones y otras instituciones sin fines de lucro y consorcios adscritos.

Para modificar a lo largo del ejercicio el importe o la finalidad de los créditos presupuestados, es necesario tramitar unas modificaciones de crédito reguladas en la correspondiente normativa de aplicación.

Composición de los presupuestos:

Los presupuestos de una Entidad local ofrecen la siguiente información:

a) Los estados de gastos, en los que se incluirán, con la debida especificación, los créditos necesarios para atender al cumplimiento de las obligaciones.

Los estados de gastos incluyen las cantidades que se autoriza a gastar en ese ejercicio que se denominan créditos presupuestarios y se considera que se ha realizado el gasto cuando surge la obligación de pagar.

b) Los estados de ingresos, en los que figurarán las estimaciones de los distintos recursos económicos a liquidar durante el ejercicio.

Los estados de ingresos recogen estimaciones de los recursos a obtener y se considera que se han obtenido recursos cuando surgen los derechos de cobro, independientemente de que se recauden.

Los presupuestos siguen un criterio jurídico. No se sigue el criterio de caja (corriente líquida de pagos y cobros), ni tampoco el criterio del devengo económico, que es el que se aplica en la contabilidad económico-patrimonial.

Como el presupuesto de gastos es limitativo, las obligaciones que se reconozcan en un ejercicio no pueden ser superiores a los créditos que se hayan aprobado. Sin embargo, el presupuesto de ingresos es estimativo, lo que significa que los derechos que se reconozcan en el ejercicio pueden ser superiores a las cantidades que inicialmente se presupuestaron.

Otro documento esencial que forma parte de los presupuestos de una Entidad local son las denominadas Bases de ejecución del presupuesto, que son normas que establece la propia Entidad local para adaptar la ejecución del presupuesto a su propia organización.

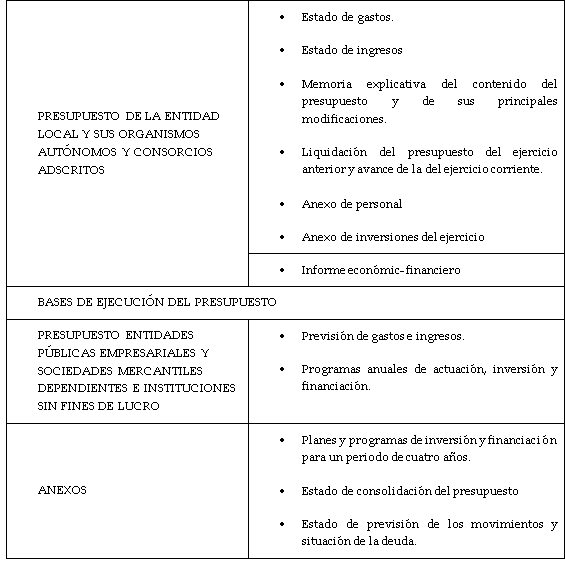

Además, de acuerdo con el procedimiento establecido para la elaboración del presupuesto junto con los estados de gastos e ingresos habrán de unirse a los presupuestos los documentos que se indican a continuación

CUADRO RESUMEN DOCUMENTACIÓN PARA LA ELABORACIÓN DEL PRESUPUESTO GENERAL DE UNA ENTIDAD LOCAL

Información general

Observatorio de rendición

Acceda al Observatorio y conozca la evolución de los indicadores de rendición.