Estás en

Estado de liquidación del presupuesto de gastos

El Estado de liquidación del presupuesto de gastos informa sobre cómo se ha ejecutado el presupuesto de gastos de una Entidad local y, por tanto, contiene la información necesaria para conocer cuánto se ha gastado la Entidad local en un año, en qué se ha gastado los recursos que ha obtenido en ese año y quién ha gastado esos recursos.

El estado de liquidación del presupuesto de gastos es el que informa sobre cómo se ha ejecutado el presupuesto de gastos. La gestión del presupuesto de gastos se realiza a través de un procedimiento legalmente establecido, que define cómo se debe ejecutar el presupuesto y cuyas fases son las siguientes:

- Aprobación del gasto.

- Compromiso del gasto.

- Reconocimiento de la obligación.

- Extinción de la obligación.

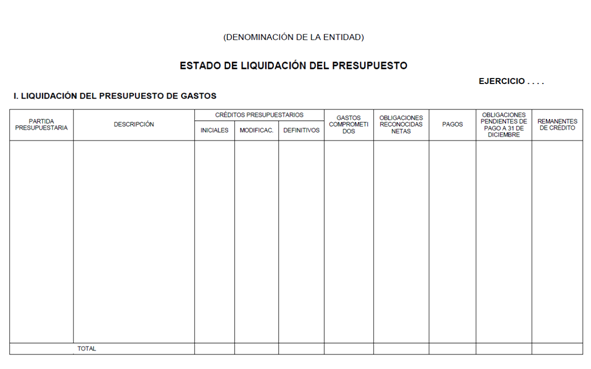

La liquidación del presupuesto de gastos recogerá la información sobre las fases de ejecución del gasto. El modelo al que debe ajustarse, previsto en el Plan General de Contabilidad Pública adaptado a la Administración local, es el siguiente:

Se puede acceder al contenido de las Instrucciones de contabilidad de la Administración local a través de la página web de la Intervención General de la Administración del Estado (IGAE).

El significado de las columnas que forman este estado es el siguiente:

Partida presupuestaria y descripción: Ofrece información sobre cada concepto de gasto que se ha presupuestado. La denominación del concepto de gasto y la codificación asignada a cada uno de ellos, responde a los códigos establecidos en la norma que regula la clasificación presupuestaria de los gastos.

Créditos presupuestarios: autorizados por el Pleno de la entidad, distinguiendo entre los iniciales y sus modificaciones, cuyo resultado serán los créditos definitivos que indican la cantidad máxima que una entidad se puede gastar en un concepto determinado.

Gastos comprometidos: indica el total de crédito que se ha comprometido con un tercero para la realización de un gasto.

Obligaciones reconocidas netas: importe de las obligaciones de pago que han tenido su origen en el ejercicio. El importe que se ha gastado en un ejercicio se indica en esta columna y, por tanto, es el que se considera gasto presupuestario.

Pagos: importe de las obligaciones reconocidas netas que se han pagado.

Obligaciones pendientes de pago a 31 de diciembre: importe de las obligaciones reconocidas en el ejercicio que se encuentran pendientes de pagar a 31 de diciembre de ese año. Su importe será el resultado de deducir de las obligaciones reconocidas netas los pagos realizados.

Remanente de crédito: importe de los créditos definitivos que no se han consumido en el ejercicio. Su importe será el que resulte de deducir de los créditos definitivos las obligaciones reconocidas netas.

Información general

Consulta de Entidades y cumplimiento de sus obligaciones anuales

Observatorio de rendición

Acceda al Observatorio y conozca la evolución de los indicadores de rendición.